Le Capital au XXIe siècle de Thomas Piketty, un ouvrage fondamental

Le Capital au 21ème siècle est un ouvrage à succès planétaire de Thomas Piketty. Paru en 2013, l’ouvrage de 950 pages a été vendu à plus de 2,5 millions d’exemplaires. Thomas Piketty est un brillant économiste français qui s’est spécialisé dans l’analyse des inégalités dans une perspective historique. Le Capital au 21ème siècle est suivi de deux volumes encore plus volumineux que sont Capital et idéologie (2019) et Clivages politiques et inégalités sociales (2021) qui font tous les deux plus de 1000 pages.

L’écriture de Piketty est très généreuse tant il prend la peine d’expliquer consciencieusement les différents concepts économiques et à les rappeler autant que de besoin à différentes étapes de la démonstration. D’ailleurs, l’ensemble des tableaux et graphiques du livre sont accessibles gratuitement et nous en avons largement profité. Il ne faut pas non plus oublier l’annexe technique qui complète l’ouvrage et apporte des détails supplémentaires pour les plus motivés (109 pages supplémentaires et des passerelles vers des publications internationales). Riches en informations les ouvrages de Piketty présentent des conclusions fortes avec un soucis de résonance avec l’actualité française mais aussi européenne et mondiale.

Il n’en demeure pas moins que 950 ou 1000 pages sont difficilement parcourues dans l’univers chronométré que nous connaissons actuellement. Ces formats, riches mais touffus, laissent hors de portée des raisonnements et des conclusions qui mériteraient pourtant d’être largement repris dans le débat politique des années à venir, dans un contexte d’aggravation des inégalités.

Ainsi, Frexit Écologique considère comme essentiel de proposer un résumé de ces analyses.

Structure de l’ouvrage

Le Capital au 21ème siècle se compose d’une introduction, de quatre parties, d’une conclusion et au total de 16 chapitres. Avant de rentrer plus dans le détail présentons les grandes thématiques des quatre parties de l’ouvrage. Les trois premières parties constituent le cœur de l’analyse de l’ouvrage et abordent la problématique du revenu, du capital, du rapport entre capital et revenu, des inégalités de revenu et de capital. Le tout dans une perspective historique, qualitative, quantitative, nationale, internationale avec comme objectif d’identifier les paramètres explicatifs et d’envisager les évolutions futures probables, souhaitables ou non, pour le revenu et le capital au XXIe siècle. Ce dernier point est l’objet de la quatrième partie qui analyse la montée en puissance de l’État social et fiscal au XXe siècle, les facteurs d’instabilités de l’État-nation et de la démocratie dans un contexte de mondialisation financière. La quatrième partie, plus programmatique et politique pourra être lu indépendamment même si les propositions qui en découlent résonnent de cohérence après la lecture des trois premières parties. Néanmoins, indiquons-le d’ores et déjà, la programmatique proposée qui repose sur un consensus européen est considérée comme peu réaliste et crédible par le Frexit Écologique. D’ailleurs, Thomas Piketty lui-même parle très souvent d’utopies utiles : des situations idéales qui permettent de réfléchir plus lucidement aux alternatives politiques proposées.

« REVENU ET CAPITAL »

La première partie (pages 69 à 179) précise un certain nombre de concepts qui seront utilisés tout au long de l’ouvrage — en premier lieu, le “capital” et “revenu” qui donnent le nom de la première partie de l’ouvrage. Le capital remplit deux fonctions économiques essentielles dans nos sociétés. Sous forme de logement (que ce soit sous forme de location ou de propriété) et comme composante du processus de production des biens et services (des terres agricoles, outils, bâtiments, bureaux, machines, équipements, brevets etc.). A un capital est associé un taux de rendement qui est déterminé d’une part par la technologie (utilité du capital) et l’abondance du stock de capital (théorie des rendements décroissants). La relation entre le capital β en pourcentage du revenu national, le rendement moyen du capital r et la part des revenus du capital dans le revenu national α est introduite comme la “première loi fondamentale du capitalisme”. L’égalité α = r x β est analysée en détail dans la deuxième partie du livre. La première partie propose une vision mondiale des inégalités. Avant de parler du rapport capital sur revenu (noté β) et des inégalités de capital et de revenu, il faut prendre conscience des écarts de richesses entre différentes populations. D’où une analyse des ratios de PIB par habitant entre blocs géographiques dans une perspective historique. Un rééquilibrage est à l’œuvre entre pays riches et pays en développement.

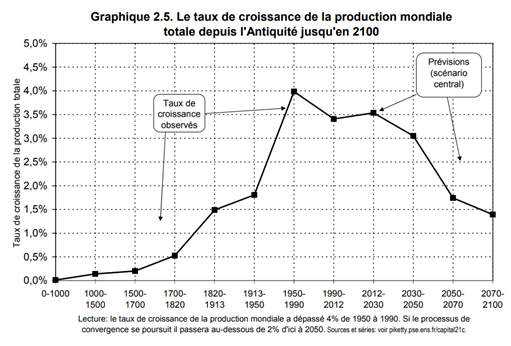

Mais la production de richesse par habitant d’un pays est-elle une variable pertinente quand une industrie est la propriété d’acteurs étrangers ? Quelles sont les forces de convergence et de divergence qui expliquent les trajectoires de richesses à travers le monde ? C’est à ces questions que le premier chapitre « Revenu et production » s’adresse. Jusqu’à présent, l’économie mondiale a connu une forte croissance sous l’effet de la croissance démographique et des gains de productivités. Si la croissance est porteuse d’égalisation des conditions, est-elle pour autant suffisante ? L’avenir sera-t-il à la croissance porteuse de vertus démocratiques et méritocratiques ? Dans le chapitre « La croissance : illusions et réalités », Thomas Piketty propose quelques scénarios pour la suite du 21ème siècle en insistant bien sur le fait que la norme historique n’est pas le légendaire 3%-4% des Trente Glorieuses de l’Europe continentale des années 1950–1970 mais plutôt le taux de croissance annuel de 1%.

Pour autant, un taux de croissance de 1% n’est pas l’absence de croissance : à l’échelle d’une génération un tel rythme peut s’accompagner de profondes transformations de la société. La démographie et la productivité qui constituent les variables explicatives retenues par Thomas Piketty sont néanmoins grevées d’incertitudes. Et au-delà des scénarios, ce sont bien des incertitudes dont il faut être conscient. Enfin, la politique monétaire vient perturber les référentiels pour penser la richesse : contrairement à la stabilité monétaire du monde qui précède les chocs de 1914–1945, l’inflation est un paramètre important pour analyser le capital au 21ème siècle et l’évolution des inégalités.

« LA DYNAMIQUE DU RAPPORT CAPITAL/REVENU »

La deuxième partie de l’ouvrage (pages 181 à 372) aborde dans un premier temps l’évolution du rapport capital/revenu du XVIIIe siècle à 2010 et sa composition (terres agricoles, logements, autre capital intérieur qui regroupe notamment les actifs financiers et industriels, capital étranger net). Le rapport capital/revenu est noté β. Puis, au-delà des évolutions historiques majeures, la deuxième loi fondamentale du capitalisme β = s/g qui relie le rapport capital/revenu β au taux d’épargne s et au taux de croissance du revenu g permet de vérifier la cohérence des trajectoires historiques avant de s’intéresser aux scénarios possibles pour l’avenir, le XXIe siècle.

Le capital

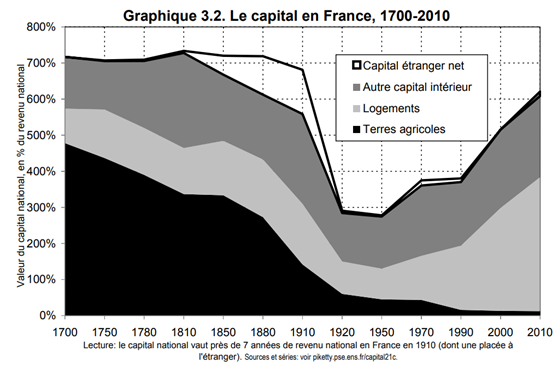

Du XVIIIe siècle jusqu’à la première guerre mondiale, au Royaume-Uni comme en France, la valeur totale du capital national représente 700% du revenu national. Les deux guerres mondiales constituent un choc pour le capital qui passe de quelques 700% à moins 300% de revenu national entre 1913 et 1950 que ce soit en France ou au Royaume-Uni (avec une chute accélérée dès les années 1910). Le graphique ci-dessous permet de bien représenter.

L’effondrement du capital à la suite des chocs de 1914–1945 est l’une des observations majeures pour l’analyse du XXe siècle.

Les destructions de la guerre bien que significatives ne sont pas le facteur principal (près d’une année de revenu national en France — soit entre 20% et 25% de la baisse). Ce sont la faiblesse de l’épargne et l’effondrement des portefeuilles étrangers qui expliquent la majeure partie de l’effondrement du capital (entre 40% et 55%) : l’épargne est consommée pour l’effort de guerre et les actifs étrangers sont vendus pour compenser la faiblesse de l’épargne (sans oublier les débuts de la décolonisation et de premières nationalisations/expropriations). Le cas des actifs étrangers doit être pris en compte dans l’analyse car il témoigne de différences importantes entre puissances européennes. A la veille de la Première Guerre mondiale, contrairement au Royaume-Uni et à la France, l’Allemagne ne dispose pas d’empire colonial et dispose donc d’actifs étrangers en proportion très inférieure (deux fois moins que la France, quatre fois moins que le Royaume-Uni). Au XVIIIe siècle, la France comme le Royaume-Uni étaient essentiellement peuplés d’agriculteurs. Les terres représentaient près des deux tiers du capital national. Trois siècles plus tard, à la suite des révolutions industrielles, des deux guerres mondiales et de la reconstruction, la composition du capital a progressivement évolué avec plus de plus pour le capital industriel et financier et l’importance croissante du logement. Les terres agricoles valent moins de 10% du revenu national et de l’ordre de 2% du patrimoine. En plus de la composition du capital, la répartition entre secteur privé et public est d’une forte importance politique.

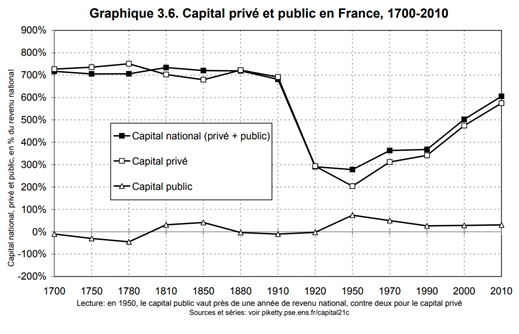

En 1950, le public représente entre 25% et 30% du patrimoine national qui s’élève à 300% du revenu national (l’Allemagne présente alors une configuration similaire). Cette situation est une exception historique.

En France, dans l’après-guerre, la méfiance envers le capitalisme suspecté de collaboration l’Etat éloigne les propriétaires privés du contrôle les grandes entreprises et la puissance publique occupe une place croissante dans l’économie, que ce soit par la mise en place d’un modèle social et des prélèvements obligatoire ou dans la détention du patrimoine. Il s’agit d’un modèle d’économie mixte typique des Trente Glorieuse qui inspire en France une certaine nostalgie. En 1950, le public représente entre 25% et 30% du patrimoine national qui s’élève à 300% du revenu national (l’Allemagne présente alors une configuration similaire). Cette situation est une exception historique.

En 2010, même l’ensemble des actifs public représentent un capital de l’ordre d’une année de revenu national, l’endettement public est tel que le capital public net qui en résulte est très proche de zéro. Ainsi, en 2010, le capital privé représente 99% du capital au Royaume-Uni et 95% en France — une situation très éloignée d’un communisme de type soviétique. Que la part du capital public soit très faible ne signifie évidemment pas que les politiques publiques n’ont pas d’impact sur l’accumulation du capital privé. Pour l’illustrer, Piketty rappelle, les mesures prises en France dans l’après-guerre avec le blocage des loyers, la régulation financière, la taxation des bénéfices et des dividendes qui sont autant d’éléments qui contribuent à réduire la valeur des actifs et complètent l’explication de l’effondrement du capital entre 1913 et 1950 (entre 25% et 33% de la baisse). La reconstruction de l’Europe correspond à dynamique de rattrapage avec une très forte croissance économique. Les Trente Glorieuses s’accompagnent d’une remontée du rapport du rapport capital/revenu national. En 2010, le capital atteint entre 600% et 700% du revenu national ce qui se rapproche furieusement des niveaux historiquement élevés voire extrêmes de la Belle Époque.

Au-delà de ces grandes tendances, Piketty a le souci d’être très concret : que signifie du point de vue de l’habitant, que le capital représente 600% du revenu national ?

Pour un revenu moyen de l’ordre de 30 000 euros par an et par habitant, un capital national de six années de revenu, signifie un capital moyen d’environ 180 000 euros par habitant. Dans le cas français, il faut compter environ 90 000 euros de capital logement et 90 000 euros d’autres capitaux intérieurs (principalement des capitaux investis dans les entreprises, au travers de placements financiers). A ce capital moyen, il faut ajouter les biens durables (voitures, meubles etc.) et les objets de valeurs (or, bijoux, œuvres d’art, etc.). Les biens durables représentent en moyenne entre un tiers et une demi-année de revenu en meubles soit entre 10 000 et 15 000 euros par habitant. Les objets de valeurs entre 5% et 10% du revenu soit entre 1 500 et 3 000 euros par habitant. Ces montants ne changent pas l’ordre de grandeur du patrimoine moyen. Les fondations et associations non lucratives représentent également une part du capital mais celle-ci est limitée, inférieure à 5%-10% avec des différences selon les pays.

Aux États-Unis, quelques années de travail permettent de réduire les écarts initiaux de patrimoine. Le nouveau monde serait donc plus égalitaire et plus méritocratique ? Ce constat est trop rapide et appelle des observations majeures : le Sud esclavagiste, met en évidence les inégalités les plus violentes qui soient

Après avoir analysé les premières puissances européennes, Thomas Piketty entreprend l’analyse du capital Outre-Atlantique avec le cas des États-Unis et du Canada. Aux États-Unis, le rapport capital/revenu est historiquement plus faible. Au XVIIIe siècle l’estimation se porte à 300% du revenu national contre quelques 700% pour le Royaume-Uni, la France, l’Allemagne dans l’Ancien monde. Aux États-Unis, les terres sont tellement abondantes que leur valeur marchande ne vaut presque rien. La croissance économique plus élevée du nouveau monde, et en particulier la composante démographique, explique également les niveaux plus faibles du capital exprimé en années de revenu national. Aux États-Unis, quelques années de travail permettent de réduire les écarts initiaux de patrimoine. Le nouveau monde serait donc plus égalitaire et plus méritocratique ? Ce constat est trop rapide et appelle des observations majeures : le Sud esclavagiste, met en évidence les inégalités les plus violentes qui soient et seul le Nord apparait comme égalitaire. Contrairement à l’Europe où le capital s’effondre de quelques 700% à moins de 300% du revenu national entre 1910 et 1950, les chocs du XXe siècle impactent de manière plus limitée les États-Unis. Le capital oscille effectivement entre 400% et 500% du revenu national sur la période de 1910 à 2010 sans connaître d’effondrement. Néanmoins, l’impact des deux Guerres mondiales et de la crise de 1929 sont bien réels. Aux États-Unis, il n’y a pas de politique massive de nationalisations comme en Europe à la suite de la Seconde Guerre mondiale, mais une fiscalité progressive plus volontariste se met en place ce qui témoigne d’un souci de réduire les inégalités sans remettre en cause pour autant la propriété privée. Comme est indiqué plus loin dans l’ouvrage : haute préoccupation de liberté individuelle et impôt progressif font très bon ménage. Sur le long terme, la population entretiendrait aux États-Unis un lien plus apaisé avec le capitalisme…

Après les Trente Glorieuse, la croissance économique ralentit. Dans les années 1970, un nouveau monde se dessine et le sentiment de rattrapage voire dépassement économique qui émerge aux États-Unis et au Royaume-Uni débouche sur la « révolution conservatrice ». Un puissant mouvement de dérégulation va s’étendre bien au-delà du monde anglo-saxon. Typiquement, la France est atteinte dans les années 1980 : la place centrale de la puissance publique est remise en cause, un mouvement de privatisation très important s’enclenche en 1986. Il sera amplifié en 1988–1993. La part du capital public décroît au profit du capital privé qui continue de croître pour se diriger vers des sommets qui étaient ceux d’une époque particulièrement inégalitaire, la Belle Époque.

toutes choses égales par ailleurs, le taux de croissance d’une économie impacte très fortement le niveau de capital à long terme et un monde en stagnation tend à donner un poids extrême au capital.

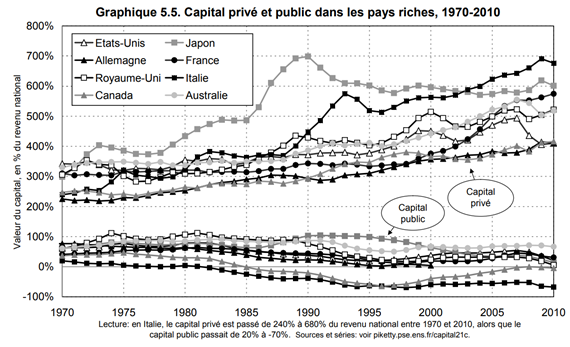

Le chapitre 5 de l’ouvrage présente la deuxième loi fondamentale du capitalisme : β = s/g qui est une loi asymptotique. A long terme, le rapport capital/revenu β est déterminé par le taux d’épargne s et le taux de croissance du revenu national g. Le taux d’épargne à prendre en compte est le taux d’épargne globale de l’économie c’est-à-dire celui des individus privés et des entreprises (qui peuvent représenter jusqu’à 50% de l’épargne) tout en retirant la dépréciation du capital (qui consomme de 10% à 15% du revenu annuel). Partant d’une épargne brute typique de 25%-30%, le taux d’épargne de la deuxième loi du capitalisme est compris en 10% et 15%. Concrètement, pour une nation donnée, sur une longue période de plusieurs dizaines d’années, si le taux d’épargne est de 12%/an et que le revenu national croît selon un rythme de 2%/an alors le capital tend vers une valeur de 600% du revenu national. Selon la même formule, si le taux de croissance du revenu est finalement de 1%/an plutôt que 2%/an alors le capital s’élèvera à 1200% du PIB. Ainsi, toutes choses égales par ailleurs, le taux de croissance d’une économie impacte très fortement le niveau de capital à long terme et un monde en stagnation tend à donner un poids extrême au capital. Cette formule ne rend pas compte des évènements de court terme comme les bulles immobilières où les prix s’écartent fortement de la moyenne de la consommation. De plus, la formule ne couvre pas les formes de capital qui ne peuvent être accumulées par l’homme comme les ressources naturelles pures. Thomas Piketty confronte les évolutions du capital avec la deuxième loi fondamentale du capitalisme. La très forte hausse du capital entre 1970 et 2010 s’explique par le ralentissement de la croissance économique à partir de 1970 et un taux d’épargne élevé. Les écarts de taux de croissance entre pays riches découlent essentiellement des différences démographiques (les taux de croissance la productivité étant compris entre 1,6% et 2% sur la période). Les taux d’épargne apparaissent dès lors comme la principale variable produisant des différences entre pays. La deuxième loi permet de rendre compte des observations.

Sur la période entre 1970 et 2010, il s’opère également un mouvement de privatisation avec une modification de la répartition entre capital public et capital privé. En Italie, le capital privé fait un bond de +450% de revenu national dont 20%-25% proviennent des privatisations. Dans l’ensemble des pays riches, de manière plus ou moins marquée, ce schéma se retrouve : l’État préfère la dette et les privatisations à l’augmentation des impôts pour équilibrer les comptes publics. L’augmentation du capital sur la période s’explique également à hauteur de 25%-33% par le redressement du prix des actifs immobiliers dans les années 1950 et plus encore dans les années 1980. Les actifs étrangers nets jouent un rôle mineur dans l’augmentation du capital national qui reste donc largement domestique, même dans le cas du Japon et de l’Allemagne connus pour leurs importants excédents commerciaux (capital étranger net respectif de 70% et 50% du revenu national à comparer au capital de l’ordre de 600% et 400%). A noter toutefois que le capital net étranger peut correspondre à des positions brutes énormes dans le cadre de l’économie mondialisée.

Mais dire que le capital vaudra 700% ou 1000% du revenu national au XXIe siècle ne dit pas beaucoup sur la société plus ou moins égalitaire qui en découle…

Après la perspective historique, se pose la question de l’avenir. Quelles évolutions possibles du capital au XXIe siècle ? Le taux de croissance et le taux d’épargne sont structurants. Les analyses la première partie de l’ouvrage indiquent que le taux de croissance devrait s’abaisser de quelques 3%/an à 1,5%/an voire 1% dans des scénarios plus pessimistes. Avec un taux d’épargne net typique de 10%, l’intensité patrimoniale pourrait être comparable voire plus élevée que celle de l’Europe au début du XXe siècle (entre 700% et 1000% du revenu national). Mais dire que le capital vaudra 700% ou 1000% du revenu national au XXIe siècle ne dit pas beaucoup sur la société plus ou moins égalitaire qui en découle…

A ce moment, Thomas Piketty oriente l’analyse sur le partage du revenu entre capital et travail et donc la première loi fondamentale du capitalisme : α = r x β.

Partage du revenu entre capital et travail

En France et au Royaume-Uni, la part de revenu du capital était ainsi de 25%-40% à la fin du XVIIIe siècle et au XIX siècle, avant de tomber à environ 20%-25% au milieu du XXe siècle, puis de remonter vers 25%-30% à la fin du XXe siècle et au début du XXIe siècle. Nous disposons ainsi de premiers ordres de grandeurs : au début du XXIe siècle, en France, les revenus du travail représentent de l’ordre de 70% du revenu national quand le revenu du capital en représente de l’ordre de 30%. Sur le long terme, le travail ou capital humain est monté en puissance en passant de quelques 60% du revenu à 70%.

Mais peut-on distinguer si simplement capital et travail ? Les travailleurs non-salariés au sein d’entreprises individuelles représentent environ 10% du PIB. Les concernant il est compliqué d’isoler rémunération du capital et rémunération du travail. Pour ces configurations, non négligeables, Piketty propose une hypothèse de répartition capital/travail égale à celle du reste de l’économie ce qui permet de continuer l’analyse.

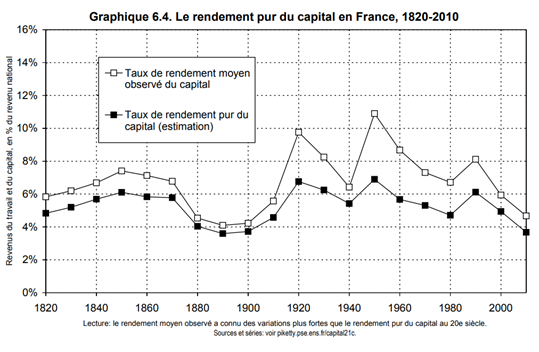

Le taux de rendement du capital

L’évolution historique du rapport capital/revenu β a été largement analysée précédemment. Pour tous les pays européens, il s’agit d’une évolution en U : niveaux élevés au XIXe siècle et à la Belle Époque, effondrement à l’occasion des chocs de 1914–1945, remontée vers les niveaux historiques. Il faut désormais s’intéresser au taux de rendement du capital r. Le taux de rendement du capital recouvre les rendements d’actifs très différents et constitue une moyenne qu’il faudra nuancer lors de l’analyse des inégalités dans la troisième partie de l’ouvrage. Il faut distinguer un rendement « brut », un rendement « pur » qui prend en compte le coût de gestion d’un portefeuille, un rendement après imposition. Pour le rendement « brut », le rendement moyen du capital était de l’ordre de 5%-6% aux XVIIIe et XIXe siècles, de 7%-8% au milieu du XXe siècle avant de s’établir à 4%-5% à la fin du XXe et au début du XXIe siècle. De ces valeurs de rendements il faut déduire le temps que chaque individu consacre à la gestion de son portefeuille ce qui introduit la notion de rendement pur.

Sur toute la période du XVIIIe au XXIe siècle il faut retenir une valeur moyenne de l’ordre de 4%-5%. Dans la période récente, le rendement pur est en baisse à 3%-4%. Néanmoins, il s’agit d’une valeur moyenne qui recouvre d’importantes disparités de situation :

- Pour une valeur moyenne de 3%-4% il y a des rendements proches de 0% pour les détenteurs de comptes chèques non rémunérés et de livrets d’épargne très faiblement rémunérés (respectivement 3%-4% et à peine plus de 5% des patrimoines qui s’élèvent à 600% du revenu national)

- et donc des populations qui obtiennent des rendements très supérieurs à 3%-4%. Pour commencer, il y a le rendement « locatif » du capital de l’ordre de 3%-4% (pour illustrer : 1500 euros de loyer pour un appartement de 500 000 euros fait 1500x12/500 000 = 3,6% de rendement).

- Le rendement des placements financiers qui prennent une importance croissante au fur et à mesure que l’on s’élève dans la hiérarchie des patrimoines, sont encore supérieurs ce qui caractérise effectivement des situations très disparates.

Si la pression fiscale était insignifiante au XVIIIe et XIXe siècles, elle ne l’est plus au XXe et XXIe siècles puisque le taux moyen d’imposition sur les revenus du capital est de l’ordre de 30% dans les pays riches. En dehors des techniques d’optimisations fiscales, des exemples concrets de fiscalité sont les suivants : la taxe foncière, impôt sur les sociétés. Un rendement moyen du capital de 3%-4% serait obtenu en l’absence d’imposition ce qui n’est pas le cas. Par ailleurs, le régime d’inflation influence également le rendement du capital. Si les actifs nominaux (dont le prix est fixé à l’avance) sont particulièrement exposés au risque d’inflation, les actifs immobiliers et les actions qui sont des actifs réels ont tendance à augmenter aussi vite, sinon plus que l’indice des prix à la consommation. L’inflation a évolué tout au long de la période : quasi nulle du XIXe et du début du XXe siècle ce qui était très favorable à l’accumulation (y compris des actifs nominaux), l’inflation est passé à 2%/an de la fin du XXe et au début du XXIe siècle. Il faut désormais passer plus de temps pour gérer son portefeuille mais en fonction de la taille du capital individuel, des effets d’échelle sur les coûts de gestion sont de nature à accroître les inégalités si bien que l’effet redistributif de l’inflation peut être tout à fait limité voire absent.

Productivité marginale, marché “parfait”

Dans l’économie, les banques et marchés financiers ont pour fonction d’optimiser l’allocation du capital afin de maximiser le rendement au bénéfice de leurs clients (intermédiation financière). La valeur de la production additionnelle apportée par une unité de capital supplémentaire est ce que l’on appelle productivité marginale du capital. L’intermédiation financière a pour objectif de maximiser la productivité marginale du capital. La configuration où la productivité marginale du capital est maximale correspond à un marché « parfait » du capital. Dans ce cas, en plus du rendement il faut penser diversification du portefeuille, coûts de gestion réduits etc. et la mondialisation des échanges associée à la liberté de circulation des capitaux sont autant d’outils constitutifs d’un marché parfait où le capital trouve le meilleur rendement.

Au fur et à mesure que le stock de capital β augmente, on peut s’attendre à ce que la productivité marginale, assimilée au rendement, diminue. Pour Piketty cela ne fait aucun de doute et la bonne question est plutôt : à quel rythme décroit la productivité marginale quand le stock de capital augmente ?

- La part des revenus du capital est égale au produit du stock par le rendement α = r x β. Si une augmentation de β se traduit par une diminution proportionnellement plus forte du rendement r, alors le rendement peut modérer l’effet d’augmentation du capital sur la répartition du revenu national entre capital et travail : l’augmentation de la part des revenus α augmenterait proportionnellement moins vite que le capital β. Inversement, quand le capital β diminue, les taux de rendement tend à augmenter ce qui limite la baisse de revenus du capital.

- Historiquement c’est ce qui est observé : quand le capital était peu abondant au sortir de la Seconde Guerre mondiale, le rendement était particulièrement élevé. La part du capital dans le revenu national a baissé, mais dans une moindre proportion que le capital.

- Théoriquement, il serait néanmoins tout à fait possible d’imaginer au contraire que la part du capital dans le revenu national augmente quand β diminue. Tout dépend de l’élasticité de substitution entre capital et travail : Inférieure à un, cela signifie qu’une augmentation du capital β se traduit par une baisse de la part des revenus du capital α ; supérieure à 1, cela signifie au contraire qu’une augmentation du capital β se traduit par une hausse de la part des revenus du capital α.

- Quand l’élasticité de substitution entre capital et travail est égale à 1 il s’agit du cas de la fonction de production de « Cobb-Douglas » que les économistes affectionnent en raison de sa simplicité. Une baisse du capital se traduit par une hausse proportionnellement égale du rendement si bien que la part du capital dans le revenu national est constante. La fonction de « Cobb-Douglas » permet d’afficher une vision apaisée de l’ordre social : le capital peut augmenter sans que le travail soit pénalisé.

- Le débat théorique à son importance en pleine guerre froide où le camp communiste cherche à démontrer que le capital progresse au détriment des travailleurs tandis que les libéraux cherchent à démontrer que l’augmentation du capital bénéficie à tous. A chaque fois, en exploitant de manière biaisée les données historiques factuelles.

Divergence des profits

En réalité les études montrent sans ambiguïté une hausse significative de la part des profits et du capital dans le revenu national des pays riches depuis les années 1970–1980 et concomitamment la baisse du revenu national allant aux salaires. Historiquement, l’élasticité de substitution entre capital et travail est estimée entre 1,3 et 1,6. Cette élasticité élevée, supérieure à 1, serait d’ailleurs typique des économie modernes où le capital prend des formes très diverses. S’il est difficile de prévoir les évolutions pour le XXIe siècle, il semble qu’il soit toujours possible de trouver quelque chose d’utile à faire du capital. Peut-être d’autant plus avec les technologies modernes ? De ce fait, une limitation des débouchés pour le capital et une baisse du rendement est peu envisageable.

Depuis les années 1970 et encore dans les années 2010, le pouvoir de négociation du capital vis-à-vis du travail s’est accentué dans un contexte de liberté de circulation de capitaux et de concurrence internationale et de sophistication des systèmes d’intermédiation financière. Dans ces conditions, il n’existe pas de mécanisme permettant d’empêcher qu’une hausse du capital ne se traduise par une hausse de la part du capital dans le revenu national. Si l’on reprend la deuxième loi fondamentale du capitalisme β = s/g, c’est finalement la croissance démographique et la croissance de la productivité qui permettent d’absorber le capital supplémentaire et de sortir des prévisions de Marx. En effet, sans croissance, il ne reste que deux options aux capitalistes : s’entredéchirer pour maintenir le taux de rendement ou réduire les salaires ce qui mène à la révolution. Cela ne s’est pas produit. Pour autant, la croissance économique pour le XXIe siècle tend à s’abaisser. Avec un taux d’épargne de 10%, un taux de croissance de 1% conduit le capital jusqu’à dix années de revenu national sans pour autant que le rendement ne s’abaisse sensiblement (constat historique sur la constance du taux rendement auquel il faut ajouter les forces récentes en vigueur). Dans ces conditions, la part du capital dans le revenu national atteindrait 40%-50% au XXIe siècle ce qui est comparable voire supérieure à la situation de la fin du XIXe et du début du XXe siècle. L’importance macroéconomique du capital pourrait donc s’éloigner de la trajectoire historique qui faisait la part belle au travail fondée sur la croissance de la productivité et la diffusion des connaissances.

« LA STRUCTURE DES INÉGALITÉS »

La troisième partie de l’ouvrage (pages 373 à 749) analyse l’inégalité des revenus caractérisée par trois composantes :

- l’inégalité des revenus du travail

- l’inégalité de la propriété du capital et des revenus qui en sont issus

- et le lien entre ces deux dimensions : dans quelle mesure les personnes à revenu du travail élevé sont les mêmes que celles qui disposent d’un revenu du capital élevé ?

La réponse détaillée vient plus loin dans l’ouvrage mais indiquons-le d’emblée : dans les sociétés du XVIII et XIXe siècles, la corrélation entre revenus du travail et revenus du capital était négative ; dans les sociétés modernes, avec évidemment des nuances, la corrélation est généralement positive. Tout d’abord, Thomas Piketty fixe les ordres de grandeurs et montre que l’inégalité doit être pensée macroscopiquement mais également à la maille des groupes sociaux qui présentent un continuum d’inégalité.

Le retour en force du capitalisme patrimonial ne doit pas être perçu comme un phénomène nouveau. Aux mêmes causes, les mêmes effets : la faible croissance qui était la règle au XIXe siècle s’impose également à la fin du XXe siècle et le début du XXIe siècle ce qui mène à cent ans d’intervalle à une importance croissante des patrimoines. L’augmentation de inégalités qui s’amorce dans les années 1970–1980 ne doit pas occulter de fortes disparités entre pays qui trouvent leurs origines dans des choix politiques et institutionnels différents. Sur ce point, l’analyse dans une perspective historique de l’évolution des inégalités en France ainsi qu’aux États-Unis et autres pays européens est riche d’enseignements.

Dans la France du début du XIXe siècle, comme d’ailleurs dans celle de la Belle Époque, le travail et les études ne permettent pas d’atteindre la même aisance que l’héritage et les revenus du patrimoine. Ainsi, Thomas Piketty cite à de nombreuses reprises le discours de Vautrin à Rastignac issu du « Père Goriot » de Balzac : pour atteindre l’aisance, au XIXe siècle, mieux vaut se marier à une riche héritière. Ce constat parisien et français s’applique à presque toutes les sociétés patrimoniales d’Europe jusqu’à la Première Guerre mondiale que Thomas Piketty qualifie de « suicide des sociétés patrimoniales ». Nous l’avons déjà vu, à la même époque, Outre-Atlantique, le capital hérité pèse peu. La modernité démocratique correspond à une vision du monde où les inégalités doivent être davantage fondées sur le travail et le mérite individuel que sur l’héritage. Thomas Piketty montre que c’est effectivement le chemin pris par l’histoire. Néanmoins, les inégalités de revenu même issus du travail sont loin d’être systématiquement justifiées et la justice sociale ne se réduit pas à une domination des revenus du travail sur les revenus de l’héritage, du capital. Par ailleurs, dans la mesure où les détenteurs de patrimoines importants parviennent à obtenir des rendements plus élevés que les patrimoines moyens et modestes, l’inégalité des revenus du capital tend à être plus forte que l’inégalité du capital lui-même. Les inégalités extrêmes face au capital sont à chercher dans l’importance de l’héritage et de ses effets cumulatifs. La guerre des âges qui opposerait les vieux et riches possédant n’a pas remplacé la lutte des classes. D’ailleurs, il faut avoir en tête que la population des 0,1% ne représente pas une masse négligeable. En France, il s’agit d’un groupe de 500 000 personnes adultes ; aux États-Unis une groupe de 2,6 millions de personnes adultes. Dans la mesure où ces groupes tendent à vivre dans les mêmes villes et quartiers, ils occupent une place importante dans le paysage social et politique et pas seulement financier. L’épargne de cycle de vie ou de précaution ne sont en mesure d’expliquer le phénomène. En revanche, il est clair qu’hériter d’un appartement facilite grandement l’épargne.

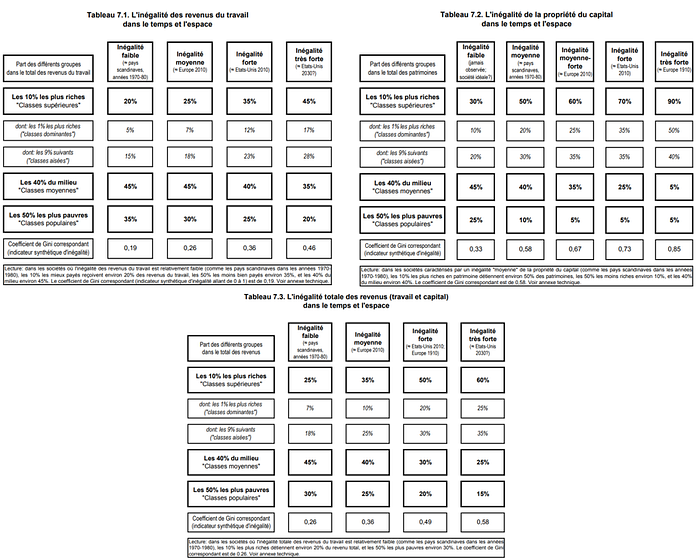

Pour rentrer dans le détail, Thomas Piketty propose encore quelques ordres de grandeur de l’inégalité des revenus du travail, du capital, des revenus totaux qui sont la somme des revenus du travail et des revenus du capital. A chaque fois, des situations d’égalité faible (pays scandinaves des années 1970–1980), moyenne (Europe de 2010), forte et très forte (respectivement les États-Unis des 2010 et projetés en 2035). Thomas Piketty utilise trois groupes statistiques : les 10% du haut (les classes supérieures), les 50% du bas (les classes populaires), les 40% du milieu (les classes moyennes). L’objectif n’est pas de nier la complexité et le caractère continue de l’inégalité sociale. L’objectif est de disposer de catégories statistiques objectives permettant de comparer les pays et les époques.

Le premier constat qui émerge de ces tableaux est que le capital est toujours plus inégalement réparti que le travail. En effet, la part du décile supérieur de revenus du travail (= les 10% des personnes recevant le revenu du travail le plus élevé) est généralement de l’ordre de 25%-30% du total des revenus du travail, alors que la part des 10% des personnes détenant les patrimoines le plus élevé est toujours supérieur à 50% du total des patrimoines, et montent parfois jusqu’à 90% dans certaines sociétés. Si l’on se focalise sur les 50% les plus pauvres, le constat est encore plus fort : avec une part de l’ordre de 30% du revenu du travail (donc un revenu 40% inférieur à la moyenne nationale) qui est loin d’être négligeable, la part du capital détenu par les 50% plus pauvres en patrimoine est globalement inférieure à 10% (donc 80% inférieur à la moyenne nationale). Les inégalités face au travail apparaissent comme apaisées comparées aux inégalités face au capital. En matière d’inégalités des revenus du travail, ce constat n’est qu’en apparence puisque pour un même salaire moyen, différentes répartitions du revenu peuvent conduire à des réalités sociales et économiques extrêmement éloignées. Par exemple, pour un revenu du travail moyen de 2000 euros par mois, la faible inégalité à la scandinave correspond à un revenu du travail de 4000 euros par mois pour la classe supérieure et 1400 euros pour la classe populaire. Dans le cas de forte ou très forte inégalité des États-Unis, pour un revenu du travail moyen de 2000 euros par mois, les classes supérieures sont à 7000 voire 9000 euros par mois quand les classes populaires sont entre 800 et 1000 euros par mois ce qui n’a rien à voir avec les 1400 euros qui découle d’une inégalité faible. Avec 800 ou 1000 euros par mois la capacité à se loger et partir en vacances est remise en cause. En matière d’inégalités du capital, les différences de répartitions de traduisent également par des réalités sociales très variées et effectivement plus extrêmes dans le haut ou le bas de la pyramide du capital. Par exemple, pour un patrimoine net moyen de 200 000 euros, un niveau d’inégalité moyen comme celui de l’Europe de 2010 correspond à un capital de 20 000 euros pour les classes populaires (5%/50%x200 000 euros) qui n’est pas négligeable mais qui ne représente vraiment pas grand-chose face au 1 200 000 d’euros de patrimoine net pour les classes supérieures (60%/10% x 200 000 euros). Il s’agit là de valeurs moyenne, et il faut analyser plus en détail l’inégalité au sein des classes populaires et de classes supérieures. Au sein même des classes populaires, pour un patrimoine net moyen de 20 000 euros il faut compter près de 60%-70% d’individus qui ont un patrimoine nul ou quasi-nul (quelques milliers d’euros) voire négatif (quand les dettes excèdent les actifs) et 30%-40% d’individus qui ont des patrimoines nets de 60 000 à 70 000 euros. De la même manière, pour les classes supérieures, quand le décile supérieur représente 60% des patrimoines, le centile supérieur en représente 25%. Le patrimoine moyen de 1 200 000 euros pour les classes supérieures se répartit finalement entre patrimoine moyen de 5 millions d’euros pour les 1% le plus dotés et 800 000 euros pour les 9% précédents. Dans cette population presque tout le monde est propriétaire de son logement mais l’importance de l’immobilier décroît fortement à mesure que l’on monte dans la hiérarchie des patrimoines. Entre 2 et 5 millions d’euros de patrimoine, l’immobilier en représente un tiers ; au-delà de 20 millions d’euros de patrimoine, l’immobilier en représente moins de 10% quand les actions et parts constituent la quasi-totalité du patrimoine. Au milieu, les classes moyennes (40% des individus pour 35% des patrimoines : 35%/40%x200 000 = 175 000 euros de patrimoine moyen) se caractérisent par la possession de la résidence principale avec des patrimoines allant de 100 000 euros à 400 000 euros. L’émergence de la classe moyenne patrimoniale est une transformation majeure de la répartition structurelle des richesses au XXe siècle. Autour de 1900–1910 il n’existait pas de classe moyenne : une immense majorité de personnes ne possédait presque rien tandis qu’une minorité détenait la quasi-totalité des actifs (en gros, 90% du capital pour les 10% mieux dotés). En Europe, cours du XXe siècle, les 40% du milieu sont progressivement passés de « quelques miettes » à quelques 30% du patrimoine ce qui est très significatif et s’est également accompagné d’une très forte baisse des plus hauts patrimoines puisque la part du centile supérieur est passée de 50% dans les années 1900 à 20%-25% vers la fin du XXe siècle. Néanmoins, cette réduction apparente des inégalités doit être fortement nuancée parce que les 30% du patrimoine des classes moyenne représentent une masse deux voire trois fois inférieure à celle des classes supérieures alors que celles-ci sont 4 fois plus nombreuses. Thomas Piketty conclut en disant que la réduction historique des inégalités patrimoniales est beaucoup moins forte qu’on ne l’imagine parfois. Lorsque l’on rapproche les composantes travail et capital dans le but d’avoir une vision d’ensemble des inégalités de revenus, il s’avère que l’inégalité du revenu total est plus proche de l’inégalité face au travail que de l’inégalité face au capital. Ce constat découle directement du fait que les revenus du travail représentent généralement entre les deux tiers et les trois quarts du revenu national total.

Une fois le constat réalisé, Thomas Piketty s’interroge sur la justification de ces inégalités car il existe plusieurs manières d’obtenir un même niveau d’inégalité. Une première option historique est celle d’une société « hyperpatrimoniale » où la hiérarchie du revenu total est dominée par les très hauts revenus du capital, et notamment par les revenus du capital hérité. Une seconde option, inventée aux États-Unis est celle d’une société qualifiée (par les vainqueurs) d’« hyperméritocratique » où le sommet de la hiérarchie des revenus est dominé par les très hauts revenus du travail des « super-cadres », et non par les revenus hérités. Les deux logiques peuvent se combiner avec un important potentiel inégalitaire. Les éléments discursifs justifiant l’inégalité dans une société qualifiée d’« hyperméritocratique » font l’objet de développements dans la suite de l’ouvrage.

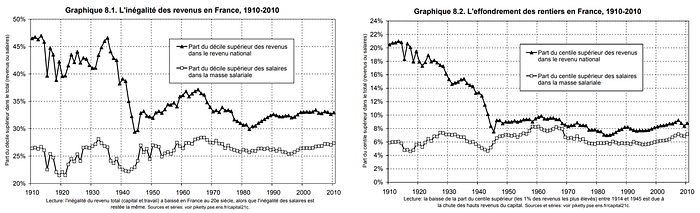

La réduction des inégalités en France au XXe siècle se résume dans une large mesure à la chute des rentiers et à l’effondrement des très hauts revenus du capital. Comme en témoigne les deux graphiques ci-dessous, la part du décile ou du centile supérieur dans la masse des salaires reste relativement stable tandis que leur part respective dans le revenu national qui correspond au revenu du capital, s’effondre du fait des chocs du début du XXe siècle. Et l’effondrement du centile supérieur des revenus est plus marqué que celui du décile ce qui va dans le sens d’un effondrement des très hauts revenus du capital. Comme démontré précédemment, le capital est beaucoup plus concentré que le travail. Dans la mesure où le capital s’effondre, il n’est pas surprenant qu’il affecte en priorité le centile supérieur.

Thomas Piketty conclut que dans une large mesure, la réduction des inégalités au cours du siècle écoulé est le produit chaotique des guerres, et des chocs économiques et politiques qu’elles ont provoqués, et non le produit d’une évolution paisible.

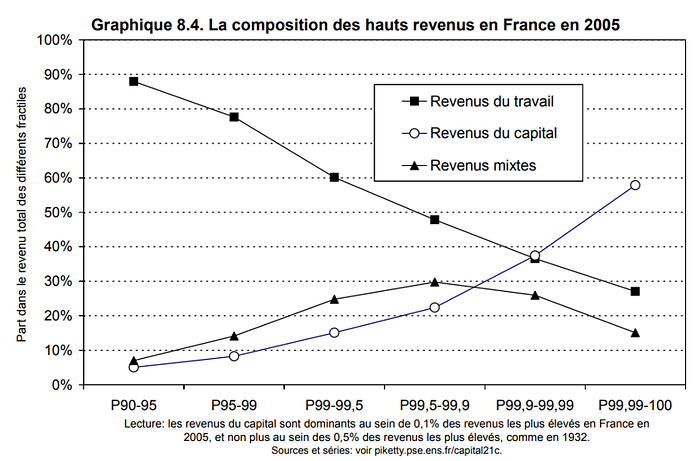

Par ailleurs, l’effondrement des très hauts revenus du capital ne signifie pas leur disparition. La différence entre le XXIe siècle et la première moitié du XXe siècle est qu’il faut désormais atteindre les 0,1% du haut pour que le capital domine le travail (au lieu des 0,5% en 1932). Plutôt qu’un dépassement des rentiers par les cadres, c’est un effondrement des rentiers qui s’observe en France. Les graphiques précédents le montrent bien : les 1% pour lesquels les revenus du capital pèsent le plus voient leur part dans le revenu national s’effondrer passant que 20% à 7% ; les 10% (qui englobent les 1%), voient leur part dans le revenu national passer de plus de 45% à quelques 30% du revenu national. Ainsi, 75% de l’effondrement de la part du décile supérieur s’explique par l’effondrement des revenus du centile supérieur qui découle de l’effondrement du capital. Il s’agit-là d’une baisse des inégalités majeures. D’ailleurs, si des différences d’évolutions entre graphiques 8.1 et 8.2 s’observent notamment à l’occasion de la crise de 1929 c’est que les 9% sont essentiellement un monde de cadres. De fait, contrairement aux 1% qui reçoivent les dividendes entreprises les 9% sont moins affectés par les évolutions à la baisse du capital. De surcroît, les cadres ont pu voir des revalorisations salariales à la hausse dans les années 1930 sans être trop impactés par le chômage.

Le graphique précédent montre bien que la part des revenus du travail décroit au fur et à mesure que l’on s’élève dans la hiérarchie des revenus — au contraire de la part des revenus du capital qui croît. Thomas Piketty distingue alors le groupe des 9% (4 à 5 fois le revenu moyen) où l’on retrouve les universitaires, chercheurs, cadres issus des grandes écoles, médecins, avocats, commerçants etc.et les entrepreneurs non-salariés en plus grand nombre avec des revenus mixtes qui rémunèrent capital et travail. En haut de la hiérarchie, dans le 1% (plus de 10 fois le revenu moyen) où les revenus du travail risquent d’être insuffisant et où il est préférable de posséder un important patrimoine.

Les présentes analyses reposent sur des sources fiscales de déclarations de revenus. Or, il s’avère qu’en raison des niches et de l’évasion fiscale, les déclarations mènent à une sous-estimation des revenus du capital. En effet, l’évasion fiscale est estimée au maximum à 5% du revenu national avec une estimation plus réaliste de l’ordre de 2%-3%. Ces sous-déclarations concernent principalement les fractiles supérieurs. De ce fait, les courbes précédentes sous-estiment la montée des inégalités qui s’enclenchent dans les années 1970–1980 — sans pour autant remettre en causes les évolutions décrites. De plus, les sources fiscales n’indiquent pas l’origine des patrimoines si bien qu’il est impossible de remonter à l’origine des inégalités. Néanmoins, pour les très hauts revenus du capital, les montants sont tellement élevés que le travail et l’épargne sont incapables de justifier le niveau de patrimoine. Dès lors, l’héritage semble prépondérant.

Le XXe siècle en France voit trois temporalités différentes en matière d’inégalité du capital et du travail : chaque guerre a pour conséquence une compression de la hiérarchie des salaires avec des revalorisations privilégiées dans le bas de l’échelle pour les protéger de l’inflation (années 1920, années 1940–1950–1960). La raréfaction de la main d’œuvre jeune et peu qualifiée en période de guerre a également pu améliorer le pouvoir de négociation des bas et moyens salaires. Pendant la période de reconstruction de 1945 à 1967, il y a une forte hausse des inégalités salariales. La croissance économique est forte et la priorité est à la reconstruction du pays, pas à la réduction des inégalités. La part des revenus du capital augmente sur la période. En 1968, les accords de Grenelle signés par le général de Gaulle se traduisent par une hausse de 20% du salaire minimum et la politique des « coups de pouce » au salaire minimum entre dans la pratique politique. En 1982–1983, le « tournant de la rigueur » sous une majorité socialiste est un nouveau changement de cap : les salaires sont bloqués, les profits remontent et les inégalités salariales s’accroissent. De fait, les inégalités de revenus s’aggravent encore plus. Thomas Piketty conclut que l’inégalité à tendance à suivre une évolution procyclique : quand il y a croissance, les profits et les hauts salaires augmentent plus vite ; et l’inverse en cas de ralentissement ou récessions. A partir des années 1980–1990 c’est également le retour de l’héritage. A la fin des années 1990, un phénomène nouveau se dessine : la hausse des très hauts salaires. La part du centile supérieur des salaires qui était inférieur à 6% de la masse salariale dans les années 1980–1990 augmente de 30% en une dizaine d’années. Dans un contexte de très faible croissance économique et de stagnation du pouvoir d’achat, le phénomène préoccupe.

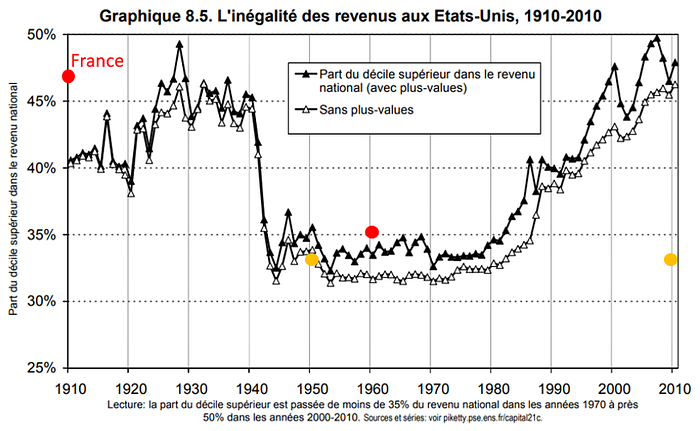

Aux États-Unis, la situation est plus complexe. Au tout début du XXe siècle, le nouveau monde était moins inégalitaire que l’Europe. En moins d’un siècle, les États-Unis sont devenus nettement plus inégalitaires que la France. Quantitativement, l’inégalité américaine des années 2010 est aussi extrême que celle de l’Europe de 1900, mais sa structure est très différente. Pour bien comprendre, à titre de comparaison, nous plaçons quelques points de référence pour la France en 1910, 1960 et 2010 sur l’évolution des revenus du décile supérieur des États-Unis.

L’inégalité des revenus augmente fortement dans les années 1920 jusqu’à dépasser l’inégalité française à la veille de la crise de 1929 avec près de 50% du revenu pour le décile supérieur avec une parte importante de plus-values. La crise économique des années 1930 affecte en particulier les États-Unis qui en sont à l’origine. Les années 1930–1940 sont également marquée par des chocs fiscaux à l’initiative du gouvernement fédéral. Dans un contexte d’effort de guerre, les inégalités de revenus se compriment à l’image de ce qui se produit en Europe et en France. Aux États-Unis, entre 1941 et 1945, c’est le National War Labor Board qui valide les hausses de salaire et généralement ciblées sur les plus bas salaires. Mais au sortir de la guerre, la compression s’avère néanmoins moins importante qu’en France. Quelques années plus tard, dans les années 1960, il s’avère que les États-Unis étaient un pays moins inégalitaire que la France.

A partir des années 1970–1980 s’amorce aux États-Unis une explosion des inégalités puisque le décile supérieur passe de 30%-35% du revenu national à 45%-50% entre les années 1970 et les années 2000–2010. D’ailleurs, il est très probable qu’à la veille de la crise de 2008, le décile supérieur avait dépassé les 50% du revenu national puis de nouveau dans les années 2010. Entre 1977 et 2007 à la veille de la crise, les 10% plus riches se sont approprié les trois quarts de la croissance (60% pour le centile supérieur) de telle sorte que la croissance du revenu des 90% plus modestes a été limité à 0,5% par an. Dans la période récente, c’est donc une divergence majeure qui s’opère au sein de la société étasunienne. Pour illustrer la divergence, Thomas Piketty va plus loin : en 1970 et 2000 ce sont 15% de revenu national qui sont transférés vers les groupes sociaux les plus favorisés. Un montant à comparer au déficit commercial des États-Unis qui s’élève « seulement » à 4% du revenu national. Thomas Piketty s’interroge : est-ce la hausse des inégalités qui a causé la crise financière ? Dans la mesure où la hausse des inégalités a pour conséquence une quasi-stagnation du pouvoir d’achat des classes populaires, cela a effectivement pu augmenter l’endettement des plus modestes et donc à l’émergence de la crise.

Après une période 1940–1970 relativement égalitaire d’où vient cette explosion des inégalités de revenus ? Pour environ un tiers, elle s’explique très forte inégalité des revenus du capital et leur progression depuis les années 1970. Pour l’essentiel, l’explosion des inégalités de revenus s’explique par la montée sans précédent de l’inégalité des salaires. C’est le phénomène des « super-cadres » c’est-à-dire les cadres dirigeants des grandes entreprises parvenant à obtenir des niveaux de rémunération extrêmement élevé. En comparaison à la France, il faut aujourd’hui monter beaucoup plus haut qu’hier pour que les revenus du capital dominent les revenus du travail. En 2010, le seuil pour appartenir aux 1% est de 352 000 dollars et pour les 0,1% de 1,5 million de dollars. De telles rémunérations ne sont pas rares au sein des grandes entreprises. Dans les années 2000, au sein des 0,1% on retrouve des sportifs, acteurs, artistes mais pour seulement 5% des effectifs quand les cadres dirigeants représentent 60%-70% des effectifs.

Après avoir montré que la hausse des inégalités correspond à l’émergence des super-cadres encore faut-il expliquer l’émergence des super-cadres. C’est partie l’objectif du chapitre 9 de l’ouvrage qui s’intitule « l’inégalité des revenus du travail » qui commence par une théorie de la « course-poursuite entre l’éducation et la technologie » comme base de réflexion pour appréhender l’évolution des salaires et des inégalités. Cette théorie repose sur deux composantes : d’une part, le salaire est égal à la productivité marginale ; d’autre part, la productivité dépend de la qualification et donc de l’offre de qualification disponible dans la société. L’offre de qualification dépend particulièrement du système éducatif : combien de place dans les filières, qualité des formations etc. ces différents paramètres dépendent à leur tour des politiques publiques, du coût de études etc. La demande de qualification dépend des technologies disponibles pour la production de biens et services dans la société. Les technologies impliquées dans les processus de production dépendent du rythme des inventions qui appellent un renouvellement des qualifications. Le manque de qualification par rapport aux besoins des technologies se traduit par un déclassement. D’où la nécessité d’investir dans la formation pour que l’offre de qualification soit en avance par rapport aux technologies. En France, l’écart de salaire entre les déciles les mieux payés et les moins bien payés est resté constant. Aux États-Unis, les écarts de salaires se sont accrus à partir des années 1980 au moment où le nombre de diplômés de l’université s’est mis à stagner ce qui témoigne d’un manque d’investissement dans l’enseignement supérieur. En France, cela signifie que les niveaux de qualifications ont évolué au même rythme. Néanmoins, ce modèle est trop simpliste qui ne permet pas de rendre compte des évolutions historiques qui dépendent des institutions et des règles du fonctionnement du marché du travail. Les négociations sur les grilles salariales dans le public comme le privé illustre également le rôle des institutions. Les mouvements en faveur du salaire minimum ont joué un rôle clef dans la réduction des inégalités. La justification du salaire minimum et de la grille de salaire découle de la difficulté à connaître la productivité marginale d’un salarié. La productivité est estimée avec incertitudes ce qui ne permet pas de répondre simplement à la manière de fixer les conditions de salaires. Socialement, laisser au chef d’entreprise la liberté de fixer au jour le jour le salaire peut être source d’injustice et d’inefficacité. Dès lors, un équilibre s’établit entre salaires bas et moyen relativement stables et profits et rémunérations élevés plus volatils. Salaire minimum et grilles sont également favorisés par le fait que les tâches caractérisant un travail de sont pas génériques à 100%. Un salaire stable permet de financer les « investissements spécifiques » du salarié pour prendre en compte les particularités d’une entreprise donnée. Finalement, en cas de concurrence imparfaite et de monopsone, un groupe d’employeurs pourrait être tenté de faire baisser les salaires en dessous de la productivité marginale. Le salaire minimum et les grilles sont donc un outil de protection. Thomas Piketty conclut que la meilleure façon de lutter contre les inégalités face au travail à long terme est d’investir dans la formation et la qualification. Le salaire s’établit dans un intervalle de productivité marginale déterminé par les forces déterminantes que sont la qualification et la technologie. La productivité marginale est estimée avec de fortes incertitudes. Face à ces intervalles étendus, ce sont les institutions et en particulier le salaire minimum et les grilles de salaires jouent un rôle essentiel pour fixer les salaires sous une forme d’équilibre social. En haut de la pyramide des salaires, le modèle de la course-poursuite est également insuffisant, d’autres forces sont à l’œuvre. Aux États-Unis, si la divergence de revenu s’observe nettement entre les diplômés et non diplômés, il n’y aucune discontinuité observable en matière de formation entre les 9% et les 1% du décile supérieur alors que les revenus divergent nettement. Le phénomène de divergence des 1% et des super-cadre est un phénomène anglo-saxon (États-Unis, Royaume-Uni, Canada, Australie). Dans les années 1970, la part du centile supérieur dans le revenu national était très proche dans les différents pays. De 1970 à 2010, la part du centile supérieur a été près de deux fois plus forte aux États-Unis qu’au Royaume-Uni et au Canada. Bien qu’une augmentation significative des inégalités ait été observée dans les pays d’Europe continental ainsi qu’au Japon, l’évolution du centile supérieur des revenus a été beaucoup moins forte (+12 points de revenu national aux États-Unis ; +2 points de revenu national en France entre 1970 et 2010). Les évolutions technologiques sont comparables dans l’ensemble de ces pays ainsi que la formation/qualification et la productivité par habitant qui donne une vision plus macroscopique évolue de manière comparable. Dès lors, le modèle course-poursuite et en particulier la variable technologique ne sauraient justifier ces écarts d’évolution dans la répartition des revenus. D’autres explications sont donc à trouver. Thomas Piketty propose alors de différencier les fonctions « duplicables » et les fonctions « uniques ou quasi uniques ». Dans le premier cas, les incertitudes sur la productivité marginale du salarié existent mais restent limités. Dans le second cas, les incertitudes sont bien plus importantes si bien la notion de productivité marginal perd son sens pour devenir une construction idéologique justifiant le statut. Dès lors, la rémunération fixée est en grande partie arbitraire et la perception peut varier en fonction du pays et de l’époque. Le décrochage des super-cadres doit sans doute être relié à la taille des entreprises et la complexité de gouvernance de ces entreprises. Les résultats des entreprises varient selon des causes extérieures (indépendantes des choix stratégiques) et d’autres causes (réputées à la main des dirigeants). La logique de la productivité marginale voudrait que la rémunération des super-cadres découlent uniquement de l’action des dirigeants. Néanmoins, les rémunérations tendent à augmenter plus fortement en cas de causes extérieures et donc non méritocratiques. En matière de valeurs, une possibilité est que les sociétés modernes, avec les États-Unis au premier rang, auraient un besoin de désigner leurs gagnants et dans une forme d’extrémisme méritocratique d’offrir des rémunérations aux gagnants et peut-être même d’autant plus grandes qu’il s’agit de rompre avec la logique inégalitaire du passé. Les États-Unis, qui étaient plus égalitaires que la France en 1960, sont devenus beaucoup plus tolérants face aux très hautes rémunérations à partir des années 1970–1980. Dans les pays anglo-saxons, le taux marginal supérieur a été fortement abaissé depuis les années 1970–1980, laissant ainsi la porte ouverte à l’explosion des hautes rémunérations (voire leur donnant une forme de bénédiction).

La concentration des patrimoines est repartie à la hausse à la fin XXe début XXIe siècle dans un contexte de croissance faible. Quels impacts à long terme ? Ce point est plus inquiétant que la divergence des super-cadres qui reste géographiquement localisé.

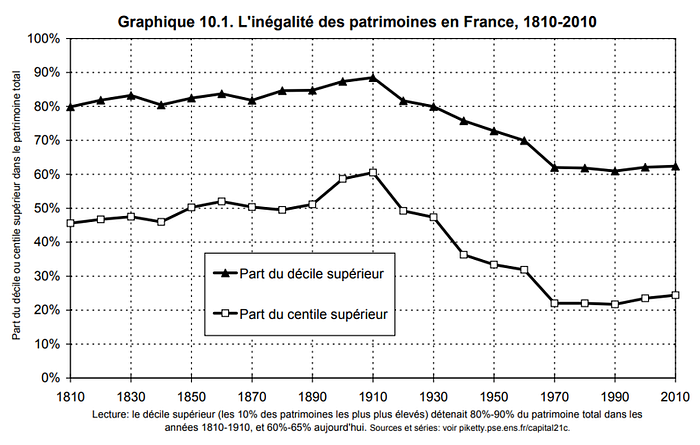

La population la plus pauvre ne détient presque rien : généralement de l’ordre de 5% du patrimoine total. Le décile supérieur de l’ordre de 60% et parfois jusqu’à 90%. Il reste les 40% du milieu qui détiennent entre 5% et 35% du patrimoine total. L’émergence de la classe moyenne patrimoniale (beaucoup plus riches que les 50% les plus pauvres) est sans doute la transformation structurelle la plus importante de la répartition des richesses. Quelles sont les raisons de cette transformation ? Pour y répondre, Thomas Piketty reprend une démarche chronologique et s’appuie sur les données successorales moins disponibles que les données sur les revenus mais qui permettent des estimations robustes pour la France, le Royaume-Uni, les États-Unis et la Suède. Des différences apparaissent entre trajectoires européenne et américaine.

La mise en place d’un impôt universel (tous les biens et propriétés, appliqué aux nobles comme aux roturiers, quelle que soit la valeur faible ou élevé du patrimoine) sur les successions dès 1791 et un système d’enregistrement des patrimoines permet de disposer de données sur le long terme dans le cas français. L’objectif de cet impôt qui correspond plutôt à un « droit d’enregistrement » n’est pas spécialement de rapporter des recettes fiscales mais de permettre à chaque possédant d’enregistrer ses biens. Jusqu’à 1901, il s’agit d’un impôt proportionnel avec un taux de 1%-2%. A partir de 1901, l’impôt devient légèrement progressif. Au Royaume-Uni, il faut attendre 1910–1920 pour la mise en place d’un système d’impôt universel permettant des statistiques exhaustives. Aux États-Unis c’est encore plus tard car en 1916, l’impôt fédéral sur les successions et donations ne concerne qu’une minorité. Dès lors, une étude fine du choc sur les patrimoines que constitue la Première Guerre mondial est-elle complexifiée. En plus des données disponibles des administrations fiscales (numériques à partir des années 1970–1980), l’étude s’appuie sur des déclarations individuelles. La disponibilité d’informations détaillées sur deux siècles permet de parler de France « observatoire des patrimoines ».

De 1810 à 1913 la part du patrimoine total détenue par le décile supérieur augmente continument. De 80%-85% au début du XIXe siècle, elle atteinte près de 90% au début du XXe siècle. Par ailleurs, entre 1880 et 1913 c’est une spirale inégalitaire qui s’amorce dans la mesure où la part du centile supérieur des patrimoines, les 1%, passe de 50% à 60% sur cette période. A Paris, qui regroupe à peine plus d’un vingtième de la population, la concentration est encore plus élevée : le centile supérieur détient légèrement plus de 70% de patrimoines soit 10 points de plus que la moyenne nationale.

Avant la Révolution françaises, les données disponibles ne permettent pas des estimations aussi fiables. Néanmoins, Thomas Piketty estime qu’à la veille de la séquence révolutionnaire, la part du décile supérieur atteignait probablement plus de 90% des patrimoines et le centile supérieur plus de 60%. En raison des redistributions de terres agricoles, d’annulations de titres de dette publique, la Révolution française a ainsi très probablement permis de réduire les inégalités mais son impact ne doit pas être exagéré puisque l’inégalité de la propriété du capital se caractérise par une relative stabilité entre le XVIII et le XIXe siècle. Pour le reste du XXe siècle, la baisse de la part du décile supérieur se fait entièrement au profit des 40% du milieu. Les 50% les plus pauvres en patrimoines ne possèdent quasiment aucun patrimoine : toujours moins de 5% du total. Au moment du décès, la moitié ne détient aucun patrimoine immobilier A Paris, de 1800 jusqu’à la Première Guerre mondiale, la proportion monte à un niveau encore plus élevé de deux tiers. Sur l’ensemble de la France, au XIXe et au XXe siècle c’est donc la moitié de la population qui meurt sans patrimoine à transmettre.

En 1900–1910, la concentration des patrimoines prend des proportions comparables au cas français pour le Royaume-Uni et la Suède. Thomas Piketty insiste sur le fait que la Suède n’est pas le pays égalitaire que l’on croit (remarque : les développements présentés dans Capital et idéologie permettent d’avancer dans la compréhension des évolutions suédoises). Dans la mesure où ce constat semble se présenter pour toute l’Europe, il est d’autant plus important de comprendre pourquoi les inégalités étaient-elles si extrêmes jusqu’à la Première Guerre mondiale. Par ailleurs, il faut également identifier les raisons des transformations profondes du XXe siècle : pourquoi la concentration du capital est-elle nettement inférieure au début du XXIe siècle bien que le capital ait retrouvé des niveaux comparables à celui de la Belle Epoque ? La concentration des patrimoines ne s’est jamais remise des chocs de 1914–1945 : le décile supérieur passe de 90% à 60%-70% dans les années 1950–1970 ; le centile supérieur de 60% à 20%-30% dans les années 1950–1970. Même si les inégalités de patrimoines repartent à la hausse depuis les années 1970–1980, dans la période, un groupe central émerge : la classe moyenne patrimoniale représente près de la moitié de la population et possède entre 25% et 30% du patrimoine. Quant à lui, le décile supérieur représente 60%-65% au début des années 2010. La déconcentration du capital est donc significative.

Aux Etats-Unis, la situation est légèrement différente lié à la jeunesse du Nouveau Monde. Autour de 1800, l’inégalité des patrimoines aux Etats-Unis était comparable à celle de la Suède en 1970–1980 qui correspond à une référence relativement égalitaire (encore une fois, il faut distinguer les états du Nord et du Sud). En substance, pour les Etats-Unis, le processus d’accumulation, qui prend du temps, n’avait tout simplement pas eu le temps de se mettre en place. Un siècle plus tard, l’inégalité de patrimoine était devenue très forte 80% pour le décile supérieur et 45% pour le centile supérieur ce qui correspond à une situation toujours moins égalitaire que celle de l’Europe de la Belle Epoque. La tendance était néanmoins claire : les Etats-Unis rattrapaient l’Europe en matière d’inégalités. Le Gilded Age est cette période où les Rockefeller, J.P. Morgan accumulent des fortunes colossales. Cette transformation faisait craindre que le pays ne perde son esprit pionnier et égalitaire. Cette crainte de ressembler à l’Europe pourrait expliquer la mise en place d’une fiscalité fortement progressive sur les grosses successions ainsi que sur le revenus « excessifs ». Lors de la période 1910–1950, l’inégalité de patrimoines (comme de revenus) diminue aux Etats-Unis mais les proportions sont qu’en Europe car moins affectés par les guerres. En 2010, le décile supérieur représente 70% du patrimoines aux Etats-Unis (35% pour le centile supérieur). La déconcentration des patrimoines qui s’opère au XXe siècle aux Etats-Unis est donc bien plus limitée qu’elle ne l’est en Europe. Pire encore, les inégalités patrimoniales au début du XXIe siècle sont plus fortes qu’elles ne l’étaient au début du XIXe siècle. Ces différences entre Europe et États-Unis sont claires : en Europe, le XXe siècle s’accompagne d’une réduction des inégalités et de l’accès à la propriété d’une large part de la population (classe moyenne patrimoniale) donc une vague d’espoir dans le progrès social qui reflète l’esprit des Trente Glorieuses. Aux États-Unis, pas de progrès social mais plutôt le regret des origines « égalitaires ». Contrairement à ce qu’indiquait Vilfredo Pareto en 1890–1910, les inégalités ne sont absolument pas stables.

Mais comment expliquer l’extrême concentration du capital au XIXe siècle ? L’hyperconcentration patrimoniale qui caractérise les économies des XVIIIe et XIXe siècles jusqu’au choc de 1914 découle de leur faible croissance de l’ordre de 0,5%-1% par an. Un tel taux de croissance du revenu national g est significativement inférieur au taux de rendement du capital r de 4%-5% par an. Dans de telles conditions, le détenteur du patrimoine n’a qu’à épargner un cinquième de ses revenus du capital pour que le capital hérité progresse aussi vite que l’économie. Si le détenteur du patrimoine épargne davantage alors le capital hérité progresse plus rapidement que l’économie. De fait, l’écart entre r et g constitue une force de divergence fondamentale. Le fait que le taux de rendement du capital soit strictement supérieur au taux de croissance du revenu relève d’une réalité historique plutôt que d’une nécessité logique. Si une justification devait être apportée, sans doute faudrait-il revenir à l’époque des propriétaires terriens où la rente permet aux possédants de se consacrer aux tâches de gestions plutôt qu’à répondre aux besoins de subsistance.

La fiscalité permet d’atténuer la force de divergence que constitue l’écart entre r et g. C’est ainsi qu’après la comparaison du rendement brut du capital au taux de croissance du revenu, il convient de s’intéresser au rendement net : à plusieurs reprise le taux de rendement net du capital est inférieur au taux de croissance du revenu. Entre 1913 et 1950, alors que la croissance du revenu est de l’ordre de 2% par an, le taux de rendement du capital chute à environ 1% sous l’effet des chocs fiscaux et non fiscaux du XXe siècle. Puis, entre 1950 et 2012 le taux de rendement net du capital qui monte tout de même à 3% par an reste inférieur au taux de croissance du revenu en raison d’une croissance économique exceptionnelle de 3%-4%. Cette situation de croissance forte s’achève. De plus, le contexte est à la concurrence fiscale généralisée notamment de la part de petits ce qui pousse les taux vers le bas notamment depuis les années 2000. Il n’est donc pas exclu que l’écart entre r et g retrouvera un niveau proche de ce qu’il était au XIXe siècle. Au fur et à mesure que le capital prend de l’ampleur, le rendement doit néanmoins diminuer ce qui tendrait à réduire la divergence. Néanmoins, cela peut prendre des décennies qui plus est dans le cadre d’une économie ouverte avec la possibilité d’acquérir des actifs étrangers. Les chocs au niveau des trajectoires individuelles (absence de descendant, mauvais investissement) peuvent également contribuer mais dans une moindre mesure à la déconcentration du capital. Les règles relatives aux héritages peuvent également avoir un impact. En France, avec la Révolution et le code civil, les substitutions héréditaires (ou entails en droit britannique qui enjoint l’ainé de transmettre le capital à sa descendance sans le dilapidé) et la primogéniture sont abolies (depuis 1804, hors « quotité disponible » qui est la part du patrimoine dont les parents peuvent disposer librement, la division est égalitaire entre les frères et sœurs). Au nom de l’égalité et en raison d’un principe de liberté et d’efficacité économique, cette double abolition se produit également aux Etats-Unis et au Royaume-Uni mais avec des nuances qu’il faut préciser. La division égalitaire de l’héritage est la règle par défaut mais la liberté testamentaire intégrale continue de prévaloir. Par ailleurs, si l’abolition de la primogéniture s’applique en France et aux Etats-Unis au XIXe siècle, celle-ci n’est abolie qu’en 1925 au Royaume-Uni (1919 dans le cas de l’équivalent en Allemagne). L’égalisation des droits et des opportunités pèse peu dès lors que le taux de rendement du capital dépasse le taux de croissance du revenu. D’autant plus quand au XIXe siècle le taux d’imposition sur les transmissions en ligne directe n’est que de 1%-2% sans progressivité. L’inégalité patrimoniale du passé ne s’est finalement pas reconstituée à la suite des chocs de 1914–1945.

Quand il s’agit d’expliquer « pourquoi », il n’y a pas de réponse parfaitement satisfaisante. Les plus hauts patrimoines n’ont pas réduit suffisamment vite leur train de vie et ont dû vendre leur capital pour financer les dépenses courantes. Le capital transmis à la génération suivante était donc inférieur. Les ordres de grandeurs parisiens sont particulièrement édifiants : de 1872 à 1912, les patrimoines élevés produisant un revenu de 80 à 100 fois supérieur au revenu moyen. Dans l’entre-deux guerres, le niveau de vie se maintient mais les détenteurs de hauts patrimoines laissent à leur descendance, dans les années 1930, un patrimoine produisant de 20 à 30 fois le revenu moyen donc entre 3 et 5 fois moins lucratif. Les hauts patrimoines disposaient par ailleurs de patrimoines fortement diversifiés avec une part importante d’actifs étrangers particulièrement impactés qui ont quasiment disparu à la suite des deux guerres (exemple : emprunts russes). Il ne faut pas non plus oublier les nationalisation sanctions qui se déroulèrent en France à la Libération ainsi qu’un impôt exceptionnel de 20% sur les patrimoines les plus élevés complétés d’un prélèvement supplémentaire sur les enrichissements de la période 1940–1945. Les hauts patrimoines ont donc subi un choc majeur. Si la concentration des patrimoines en 2010 n’a pas retrouvé son niveau historique de 1910, il serait possible d’envisager que le temps écoulé n’a pas été suffisant pour permettre au processus d’accumulation de compenser le choc. Cette explication est insuffisante. Il existe des raisons structurelles pour lesquelles la concentration n’est pas revenue à son niveau initial. L’instauration d’une fiscalité « élevée » sur les revenus du patrimoine permet une déconcentration du patrimoine telle que la baisse du décile supérieur correspond par l’émergence de la classe moyenne. Un taux d’impôt de 30% (typique des pays riches en 1950–1980 et à comparer au « 0% » qui prime jusqu’à 1900–1910) appliqué à un rendement brut de 5% donne un rendement net de 3,5% et permet de rendre compte de la déconcentration effectivement observée. Par ailleurs, au cours du XXe siècle la fiscalité progressive sur les revenus du capital devient ce qui tend à augmenter la déconcentration. La mise en place d’une fiscalité progressive sur les successions initialement insignifiante (1%-2% en ligne directe au XIXe siècle, 5% en 1901 lorsque l’impôt successoral devient progressif), atteint les 20%-30% à la suite des chocs de 1914–1945 et permet également de réduire la part du centile supérieur. Ainsi, l’impôt permet-il d’expliquer l’essentiel des évolutions observées. Thomas Piketty attire l’attention : bien que sensiblement plus faible qu’en 1910, la concentration du capital reste très élevée en 2010.

Après une explication détaillée des évolutions et des forces en vigueur, il faut encore une fois s’interroger sur les évolutions possibles au XXIe siècle. Du point de vue de la force de divergence r-g : l’augmentation du capital devrait entraîner une baisse du taux de rendement du capital ; la croissance économique moins forte qu’elle ne l’a été au XXe siècle devrait néanmoins sous l’effet des inventions technologiques (=productivité), se trouver à un niveau supérieur à ce qu’elle n’était au XVIIIe siècle. L’écart r-g serait donc lus faible qu’il ne l’a été au XVIIIe siècle. r-g serait de l’ordre de 2,5%-3,5% plutôt que 4%-5%. Une telle situation mènerait à une forte croissance des inégalités patrimoniales d’autant plus aggravée en cas de croissance démographique négative (en particulier dans les pays riches) et d’un marché du capital de plus en plus « parfait » avec des rendements plus élevés pour les portefeuilles de grandes tailles dans le cadre d’une finance globalisée. Ces forces de divergences sont extrêmement fortes et montrent la possibilité d’un hyperconcentration du capital au XXIe siècle. Néanmoins, cela a été souligné, l’histoire du XXe siècle nous que l’écart entre taux de rendement du capital et taux de croissance du revenu est une réalité sociale que les politiques publiques et institutions peuvent tout à fait réguler. La remise en cause des institutions établies au XXe siècle est un risque supplémentaire pour le XXIe siècle qui pourrait finalement voir se développer des inégalités encore plus élevées que par le passé.

Pour mieux comprendre la logique cumulative il faut aller encore plus loin et analyser l’importance relative de l’héritage et de l’épargne dans la formation des patrimoines. La conclusion annoncée est la suivante : dans la mesure où le taux de rendement du capital est supérieur au taux de croissance du revenu il est presque inévitable que l’héritage domine l’épargne. Il pourrait en être autrement mais c’est l’observation historique. Les patrimoines ou richesses du passé progressent plus vite que les richesses produites par le travail. Pour la suite du XXIe siècle, cela a déjà été mentionné, la configuration pourrait être celle d’un taux de croissance réduit (en raison essentiellement de la baisse de la croissance démographique) et d’un taux de rendement du capital élevé. L’héritage pourrait retrouver son importance du XIXe siècle sans pour autant en reprendre la structure inégalitaire (moindre concentration patrimoniale, élargissement de la hiérarchie des revenus avec les super-cadres, corrélation entre ces deux dimensions).

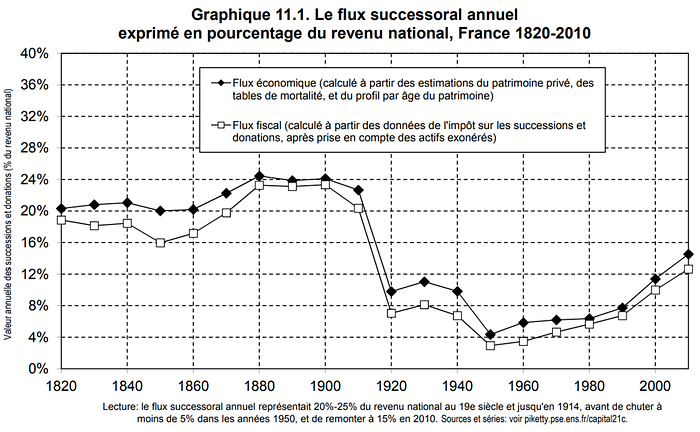

Le flux successoral annuel correspond à la valeur totale des successions et donations transmises au cours d’une années en pourcentage du revenu national. Ce paramètre permet de mesure l’importance des richesses venues du passé par rapport aux revenus du travail qui représente environ les deux tiers du revenu national.

Tout au long du XIXe siècle, le flux successoral représente de l’ordre de 20%-25% du revenu national (légère tendance haussière à partir de 1860 jusqu’à 1900). Cela correspond à une situation où la quasi-totalité du stock de patrimoine provient de l’héritage. Sur cette période, les patrimoines hérités représentent effectivement entre 80% et 90% des patrimoines privés c’est-à-dire la quasi-totalité. Entre 1910 et 1950, le flux successoral annuel s’effondre à 4%-5% (division par 5 de ce flux à comparer à la division par 2–3 de l’ensemble des patrimoines privés sur la période). Un tel flux successoral est près de deux fois inférieur au flux d’épargne de l’ordre de 10% si bien que le capital s’accumule par l’effort et le travail plutôt qu’avec l’héritage. Avec quelques années de décalage, le capital hérité passe par un minimum de 40% du capital privé en 1970 : les patrimoines accumulés du vivant des personnes constituent la majorité des patrimoines. Le flux successoral repart à la hausse dans les années 1970–1980 et un point très important est que le flux de succession repasse au-dessus du flux d’épargne au cours des années 1980–1990. L’héritage prend une importance croissante pour les générations nées dans les années 1970–1980 qui commencent à recevoir des donations et successions dans les années 2000–2010. En 2010, le flux successoral s’établit entre 12% et 16%. Les successions et donations représentent finalement de l’ordre de 20% du revenu disponible des ménages ce qui est très significatif et rappelle les niveaux observés au XIXe siècle (22%-24% du revenu disponible). L’expérience de l’épargne et du capital sont donc très différentes pour les différentes générations du XXe siècle.